房市新聞

房市風聲鶴唳 自住買不如租

發表於 2014-06-27 記者游智文/台北報導央行打炒房一口氣連出四記重拳,雖是針對投資客,專家認為,部份自住型買方也會被掃到,大台北房價鬆動機率愈來愈高,現在是買不如租,建議有自用購屋需求的民眾先租房子,等這一波影響明朗之後,再做決定。央行昨宣布將新北市五股、泰山及桃園、中壢等8個行政區納入信用管制,對多屋族、豪宅及公司法人購屋也都提高房屋貸款額度管制。信義房屋企研室經理蘇啟榮表示,央行祭出的打房新措施,就是告訴投資客,炒房資金移到哪裡,央行就打哪裡。納入五股、泰山、八里、桃園等區域,以及把公司法人購屋一併納入限縮對象,也告訴炒房者,央行比以前更清楚炒房的地區及手段。天時地利不動產總經理張欣民表示,央行雖相準投資客,但對於名下有房子,想到便宜一點地區,買第二屋作為養老、給子女或收租的民眾來說,也會產生影響,不只投資買氣會進一步縮減,自住買氣也會受到影響。央行把雙北市豪宅認定標準降低,對供給有限的頂級豪宅市場影響仍待觀察,但對受查稅影響,買氣已相當低迷、總價6000到7000萬元以上的山寨豪宅來說,由於這些豪宅大多需要相當貸款,央行的限縮,將是進一步打擊,住商不動產企研室主任徐佳馨認為,極有可能率先出現房價回跌。張欣民認為,財政部、央行接力打房,房價從量縮進一步到價跌的機率已大大提高,台北市區可能仍有支撐,未來一年可能在5%之內上下震盪,但是新北外圍到桃園地區,可能就會出10%到15%的房價跌幅。雙北委售增3成 買氣減2成【記者游智文/台北報導】警覺央行打炒房,房地產市場拋售潮似有湧現趨勢,最新統計指出,雙北住宅委售量節節上升,今年5月較1月,新北市增加近三成,北市也增加23%。值得注意的是,供給量雖增加,民眾購屋興趣卻持續下滑,北市物件點閱量5月較4月下跌13%,新北下跌達二成。永慶房仲網今天公布各地物件委售量及看屋點閱情況統計,包括桃園、新竹等七大都會區,今年5月委售量都呈增加,新北市增加29%最多,北市增加23.8%,分居1、2名。桃園以23.5%,排名第3,全台委售量平均增加逾二成。統計顯示,央行昨天出手之前,雙北市、桃園的屋主,已有相當警覺,開始在出脫房子。除雙北外,台中市減少了9%,桃園、新竹、台南、高雄市上網看房的點擊率,也都有10%到15%的減少,可見的全台買氣都在下滑。資料來源:http://news.housefun.com.tw/news/article/63686369919.html

央行加碼打房 第3戶限貸5成

自由時報 – 2014年6月27日 上午6:10.連揮4拳 管制區擴至桃園〔自由時報記者盧冠誠/台北報導〕中央銀行昨召開第二季理監事會議,雖符合市場預期連續十二季維持利率不變,但在房市已有反轉跡象,出乎市場預料之外,連揮四記重拳,推出第四波選擇性信用管制,除了擴大管制區到桃園縣,還針對第三戶房貸、豪宅、公司法人房貸進行調控。當被問到是否會把房市打死?央行總裁彭淮南斬釘截鐵說:「不會!」至於是否會衝擊房仲,造成失業率上揚?彭回應:「怎麼會呢?台灣還有那些口袋很深的買家。」第2戶管控區 增北桃8區央行這次把新北市的五股、泰山、八里、鶯歌及桃園縣的桃園、蘆竹、中壢、龜山等合計八區,新增到第二戶房貸成數最高六成的管控區內;同時新增全國不分區第三戶以上房貸,最高貸款成數五成。再來是降低豪宅認定標準,由原先雙北市八千萬元以上、其他地區五千萬元以上高價住宅,降至台北市七千萬元以上、新北市六千萬元以上、其他地區四千萬元以上,且最高貸款成數由六成降至五成。最後則是調降公司法人購置住宅貸款最高貸款成數,同樣以五成為限。彭淮南表示,房貸集中及房價高漲情形,有外溢現象,上述新增八個行政區,過去三年半房價漲幅超過四十%,加上各銀行自律措施寬嚴不一,所以擴大特定地區範圍。學者:房市反轉 多此一舉「其實央行不用這麼急!」淡江大學產經系教授莊孟翰認為,房市已經反轉、走下坡,說難聽一點,何必多此一舉;且單就這次新增措施來看,對房價影響不大,房市也不至於崩盤,央行只是要告訴大家小心。住商不動產企研室主任徐佳馨表示,未來條件比較不好、需要貸款的「假豪宅」恐成最大苦主,但對全台不超過三千戶的「真豪宅」影響不大;整體來看,資金還是會找出口,不是往更低價、容易貸款的區域移動,就是投入股市。行庫主管指出,央行措施主要是針對二戶以上房貸的投資客,以及豪宅買家,對首購族幾乎沒有影響,若擔保品位置、薪資條件「雙好」的客戶,最高仍可貸到八成;至於非管控區的投資客房貸,大都也都降至六成左右。資料來源:https://tw.news.yahoo.com/央行加碼打房-第3戶限貸5成-221043585--finance.html

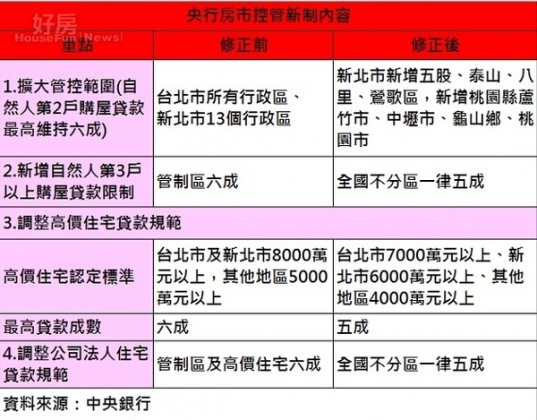

房市震撼彈! 央行房貸緊縮增列8區

發表於 2014-06-26 好房News記者馮牧群╱台北報導 打擊房市炒作,央行出重拳。26日央行理監事會決議,購屋貸款管制區域除台北市所有行政區及新北市13個行政區,新增新北市五股、泰山、八里、鶯歌區,桃園縣蘆竹、中壢、龜山及桃園市等區;另也將高價住宅認定標準修正,台北市降低為7000萬元,新北市6000萬元,其他地區4000萬元,最高貸款成數將從六成減為五成,27日正式上路。6/26央行理監事會議此次為央行房市管控區域首度跨出雙北市,影響範圍遠比事前外界所預測的大上許多,上述房市管控區域,自然人購買第3戶以上房屋,貸款成數從六成緊縮至五成,間接回應了近來社會輿論對於囤房族的抨擊。 央行總裁彭淮南表示,房價太高已危害金融穩定性、影響民眾消費能力,且造成所得分配不均。央行發現,銀行業者自律措施寬嚴不一,有房貸集中、房價續漲的情形,甚至從特定地區外溢至鄰近行政區,且單一借款人申辦多筆購屋貸款的比重過高,顯見投資客有利用銀行資金囤房的現象。 央行指出,高價住宅波動較大,銀行承作高價住宅貸款風險較一般貸款更高,因此有必要調整其認定標準及最高貸款成數;台北市高價住宅總價從8000萬元下修為7000萬元,新北市則下修至6000萬元,其他地區從5000萬元下調至4000萬元,以上高價住宅貸款最高成數從現行的六成降為五成。央行理監事會最新房市管控措施另外不少公司法人購置高價住宅,提供負責人或特定人士居住使用,對於這類用銀行資金囤房的行為,央行也修正規定,將全國不分區公司法人購置住宅的最高貸款成數一律降到五成。 至於重劃區炒作過熱的問題,彭淮南表示,像是台中市七期、八期與高雄美術館特區,為當地高價住宅及投資客的主要集中區,但建物所有權狀登載的是房屋座落行政區,而非重劃區,納入管制恐怕造成銀行授信的困擾,因此改以高價住宅及第3戶以上房貸成數限制為防範措施。 雖然這是今年央行最重大的房市管控措施,不過,彭淮南說,全國住宅數量僅有28.5%申請房貸,緊縮房貸成數措施的效用有限,房市的健全發展,仍有賴相關單位共同從需求面、供給面、制度面三管齊下。資料來源:http://news.housefun.com.tw/news/article/32498969786.html

出售未滿2年停車位 非自用仍須課奢侈稅

作者: 方凡 | 卡優新聞網 – 2014年6月24日 上午6:41. 非自住的房地產,持有未滿2年,銷售時要課徵奢侈稅,而非自用的車位同樣要課徵奢侈稅。財政部北區國稅局表示,如果持有未滿2年的房地產出售,只有自用房地,以及與房地併同使用且隨房地出售的車位,才能免徵奢侈稅。 北區國稅局表示,日前接獲納稅義務人要求退還已自行申報繳納的奢侈稅,納稅義務人主張,出售持有未滿2年的獨立權狀車位,但卻是併同其持有超過2年的房地銷售,認為自己應該不用繳車位的奢侈稅,因為先前已自行申報繳納,因此要求國稅局退還。 國稅局發現,這名納稅義務人出售的車位,屬於有獨立權狀的車位,且未滿2年。稅務人員現場稽查時也發現,這個車位在出售前是出租給他人使用,不是自用,基於這2個理由,認為納稅義務人出售該車位,本來就要繳納奢侈稅,因為決定不退還。 國稅局解釋,奢侈稅課稅對象為持有期間在2年以內的房屋,及其坐落基地,或依法得核發建造執照之都市土地,停車位如果符合以上規定,當然就要依照同條例定,課徵奢侈稅。 如果房地所有權人及其配偶及未成年直系親屬,只有1戶房屋及其坐落基地,辦竣戶籍登記,且持有期間無供營業使用或出租者,持有2年內出售,免徵奢侈稅,也就是屬於自用者免徵奢侈稅。 免徵奢侈稅的規定,並不包括無法供居住的停車位在內;但如果停車位本來就是與自住房地併同使用,且該自住房屋符合免徵奢侈稅規定的話,該停車位與自住房地併同銷售時,可以免徵奢侈稅。 國稅局解釋,車位一般有2種,一種是法定車位,通常屋主會自用,另外一種是獎勵車位,具有獨立權狀,可單獨銷售,一屋有2個車位如果都是自用,且併同自用房屋出售,可以從寬解釋為免徵奢侈稅;同樣情形下,如果車位出租,即使連同自用房地出售,也不能免徵奢侈稅。資料來源:https://tw.news.yahoo.com/出售未滿2年停車位-非自用仍須課奢侈稅-224140841.html

自備款 最好準備4成

2014/06/23 【聯合報╱記者羅兩莎/台北報導】大型銀行緊縮房貸成為趨勢,銀行業者建議,有意購買預售屋的民眾,應多準備1至2成的自備款,以免受到影響。據了解,建商過去在推建案時,為了讓消費者放心,都會告訴消費者,完工時配合銀行會提供最高8成的房屋貸款,部分建商甚至承諾將提供購屋者1成左右「信用貸款」,藉此吸引民眾買屋、提高銷售率。不過,銀行業者表示,銀行與建商在貸款契約中時都有「保留條款」,簡單來說,就是銀行不能百分之百保證,在建案完工時,提供如同建商所說的條件,給予購屋者分戶貸款。在銀行紛紛緊縮房貸業務之下,業者建議,購買預售屋的民眾,這個時候最好是準備多1至2成自備款「以防萬一」。舉例來說,若建商「打包票」將來能貸到8成,但購屋者最好還是準備4成的自備款,方可立於不敗之地。另外,也要作好未來房貸利率可能逐漸走升的心理準備,預先做好財務規劃。 全文網址: udn房市情報 - 房市新訊 - 房產投資 - 自備款 最好準備4成 http://money.udn.com/house/storypage.jsp?f_MAIN_ID=414&f_SUB_ID=4056&f_ART_ID=309721#ixzz35QZ6sd7X Power By udn.com

建商賣預售屋 須實價登錄

作者: 記者呂雪彗╱台北報導 | 中時電子報 – 2014年6月23日 上午6:00.工商時報【記者呂雪彗╱台北報導】建商自售預售屋無法規避實價登錄了!據了解,基於公平正義考量,政院政委簡太郎認為實價登錄拼圖不宜缺任何一角,以免差別待遇產生弊端,上周四指示內政部,研議在平均地權條例補提修法條文,將預售屋建商自售及自地自建二塊缺角補齊,比照代銷業納管,須在簽訂交易契約後30日內向地政機關申報。一旦預售屋不因身分別全面納管,勢必增加地政單位許多行政稽核成本。政院官員說,未來地政單位與建管單位可籌組聯合稽查小組跨單位合作,緊盯建商銷售的時點資訊,以利發揮稽查效益。行政院上周四邀請地政士、預售屋代銷業、建商及消基會等公協會代表,針對地政士法,不動產經紀業管理條例,及平均地權條例等「地政三法」召開座談會,但意見分歧,各方代表強力捍衛自己立場。針對預售屋代銷業擬修法納管,代銷業仍盼維持現制,整批建案銷售結束後30日登記即可,因現制已將銷售契約訂到建物完工辦理登記後才生效。對此,消基會並不認同,認為如此消費者在購買預售屋時,無法有購屋透明資訊可供參考。代銷公會擔心,建商自售一併納管,若有不肖業者炒作造假,製造天花板價格,讓後來價格很難超越第1個實價登錄價格,致民眾誤解,且對往後銷售建商沒有議價能力,或者有的建商在檯面下找熟人以「潛銷」方式規避法律規定,都會破壞實價登錄制度。針對業者所提問題,簡太郎、消基會代表都認為,只要政策上該做,技術細節問題都可克服,且只要有實際交易資料,政府就有辦法查核,不致讓建商有造假炒作機會。簡太郎說,他不會退回地政三法,已指示內政部研議,在平均地權條例補提修正條文,很快即可展開地政三法審議工作。官員說,從統計來看,預售屋實價登錄可供查詢約1萬多件,占申報總件數2∼3%並不多,在現制未修法前,未有預售屋銷售時點可供稽查,缺乏建照資料的地政單位管理上較困難。資料來源:https://tw.news.yahoo.com/建商賣預售屋-須實價登錄-220003085--finance.html